< 정책 < 금융/증권 < 기사본문 – 이코노믹리뷰 – 양인정 기자

코로나19 속 ‘빚 조정 거부율’ 정부기관 중 최고치… 채권회수 회사에 빚 조정 맡겨

[이코노믹리뷰=양인정 기자] # 월 35만원을 내고 모텔에 거주하는 김모씨(50세). 그는 20년전 사용하던 신용카드를 도용당해 빚을 졌다. 빚 독촉을 피해 일용직을 전전한 김씨에게 당시 채권회사가 김씨의 주민등록 주소를 말소시켰다. 김씨는 10년간 노숙자로 지내다 식당에 상주하면서 일을 했고 이 무렵 주소를 다시 등록했다. 그 사이 김씨의 빚은 모두 예금보험공사로 이관됐다. 김씨가 채무조정을 위해 신용회복위원회를 찾아 갔으나, 예금보험공사가 채무조정을 거부했다. 예보 채권의 회수업무를 위탁받은 신용정보회사의 담당자가 거부권을 행사했다. 원금을 감액해 일시금으로 조정안을 내놓은 터라 김씨는 그 안을 감당할 수 없었다. 김씨는 시민단체의 도움을 받아 겨우 채무를 조정해 분할로 갚아 나가고 있다.

<이코노믹리뷰>가 더불어민주당 민형배 의원실(광주 광산구을, 국회 정무위)을 통해 단독으로 입수한 자료에 따르면 채무조정을 하는 정부산하 기관 가운데 예금보험공사가 취약층이 몰려있는 장기 연체자들에 대해 가장 비협조적으로 채무조정에 임했던 것으로 나타났다. 코로나19 상황에서 다른 정부기관들이 앞다퉈 빚을 경감하려던 정책과 대조를 이뤄 논란이 예상된다.

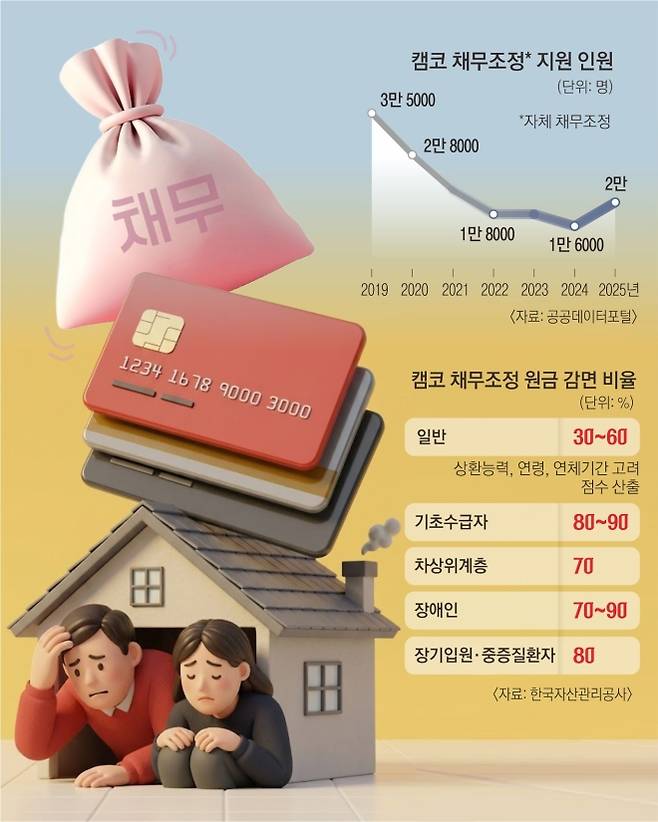

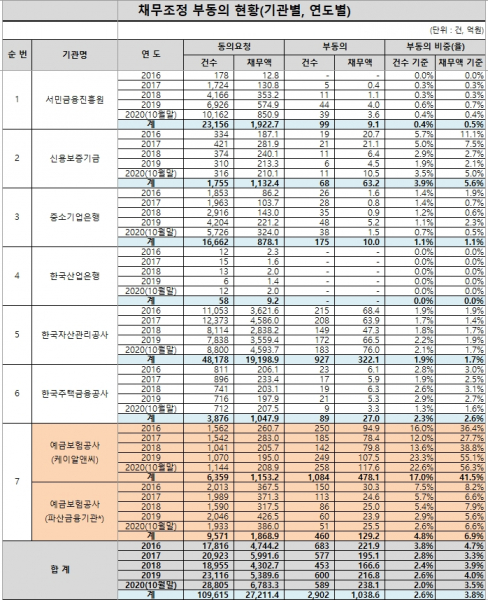

민형배 의원실이 채무조정을 단행하고 있는 정부 산하 7개 기관으로부터 받은 <연도별 채무조정 부동의 현황>에 따르면 지난해 10월 기준 예금보험공사는 신용회복위원회가 채무조정 동의를 요청한 1144건 가운데 258건의 빚 조정을 거부했다. 지난해 신복위가 조정을 요청한 빚의 규모는 모두 208억원으로, 예보는 이 가운데 절반이 넘는 117억여원의 빚 조정을 거부, 62.9%의 거부율을 기록했다. 이는 빚 조정을 하는 다른 기관들의 거부율이 최대 5%를 넘지 않는다는 점에서 예보가 압도적으로 채무자의 채무조정을 거부했다는 방증이다.

채무자가 신용회복위원회에 채무조정을 신청하면 신복위는 채무자의 채권금융회사의 빚을 한데 모아 각 채권회사에 채무조정 동의를 요청하는 절차를 밟는다. 이 절차에서 채무자 빚 액수의 절반이 넘는 채권기관이 채무조정에 동의해야 채무자가 빚을 탕감받고 신복위에 분할로 빚을 상환할 수 있게 된다.

지난 5년간의 추이를 보더라도 예보의 채무조정 동의는 인색했던 것으로 나타났다.

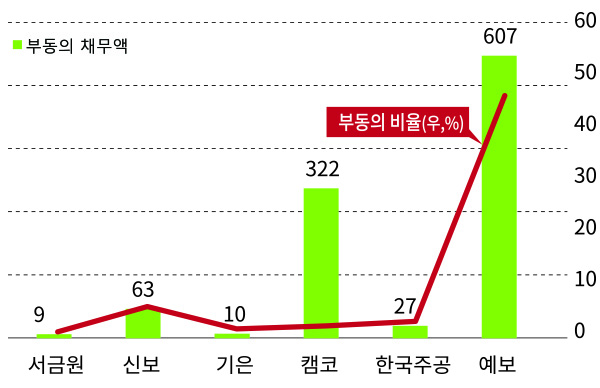

예보는 과거 5년 동안 평균 41.5%의 채무액 기준 부동의율을 보였다. 지난 5년간 예보를 제외한 기관별 채무액 기준 평균 부동의 비율을 보면 ▲서민금융진흥원 0.5% ▲신용보증기금5.6% ▲중소기업은행 1.1% ▲한국산업은행 0% ▲한국자산관리공사 1.7% ▲한국주택금융공사 2.6% 등이다. 수치 상으로 예보의 채무조정 부동의율은 다른 기관보다 압도적으로 높다.

여기에 감염병이 유행했던 지난해 예보의 채무조정 부동의율은 지난 5년 가운데 최고치를 기록했다. 지난해 빚 조정 거부 금액 208억원도, 전년인 2019년에 비해 10억원이 늘어난 수치다.

현재 채권을 취급하는 정부산하 기관들과 금융회사들은 코로나19 상황에서 자체 채무조정안을 내놓거나 신복위를 통해 금융위의 취약계층 지원정책을 적용하고 있다. 통계에 따르면 지난해 다른 기관들의 채무액 기준 부동의 비율은 1.6%에서 최대 5%를 넘지 않았던 반면, 예금보험공사의 부동의 비율은 50%가 넘었다.

빚을 조정받지 못한 채무자는 복잡한 법절차를 통하거나 사채시장으로 몰리게 되고 일부 채무자는 압류 등으로 경제활동을 아예 포기한다.

채권추심 회사에 채무조정 맡겼다? …”빚 조정 안 되는 구조”

예금보험공사가 신용회복위원회의 동의요청을 높은 비율로 거부했다는 것은 예보에 빚이 있는 채무자에 대해 채무조정 대신에 채권회수에 방점을 뒀다는 것이다.

문제는 예보의 빚이 있는 채무자들이 장기연체자로 채권의 회수가능성이 희박한 취약계층이 대부분이라는 점이다.

예보는 금융회사가 파산했을 때 금융회사가 받을 돈을 회수하는 업무를 맡고있다. 여기서 회수하지 못한 장기채권은 케이알앤씨에서 회수하거나 탕감한다. 케이알앤씨(KRNC)는 옛 정리금융공사로 예보의 자회사다. 케이알앤씨가 보유한 채권은 회수가 어려운 장기 연체 채권으로 사례와 같이 취약계층이 상당부분을 차지한다.

이와 같이 회수 가능성이 없는 취약계층에 대해 빚 조정보다는 회수에 무게 뒀다는 점에서 예보의 채권관리 시스템에 구조상 문제가 있다는 지적이 나오고 있다.

채무조정 업계 한 관계자는 “현재 예금보험공사는 신용정보 회사에 채무조정 업무를 위탁하고 있어 신복위의 채무조정 요청에 대해 신용정보회사의 채권담당자가 결정권을 갖고 있다”며 “예보의 빚이 있는 채무자가 신복위를 통해 채무조정을 하더라도 신용정보회사에서 동의하지 않는 사례가 많이 나오고 있다”고 말했다.

신용정보회사는 채권자로부터 위임을 받아 채무자에 대해 빚을 독촉하고 회수하는 업무를 수행하는 회사다. 회수한 채권의 일부는 신용정보사의 수수료로 책정된다. 채무자에게 채권을 많이 회수해야 높은 수수료를 얻게 되는 구조다.

현재 ▲케이티비(KTB)▲에스지아이(SGI)▲고려 신용정보회사가 예보 채권의 채무조정을 맡고 있다. 예보는 케이티비(KTB) 신용정보회사에 채무조정 업무와 채권회수 업무를 모두 맡겼다가 이후 입찰을 통해 세 회사에 나눠 업무를 위탁시켰다. 채무조정 업무에는 신복위가 요청하는 채무조정 요청에 대해 결정권도 포함됐다.

세 곳의 회사가 예보로부터 수주경쟁 체제에 돌입하면서 채무조정보다는 채권회수에 집중되는 구조가 형성됐다는 것이 업계의 시각이다.

이 때문에 예보가 효과적인 채무조정제도를 정책을 내놓더라도 실효성을 담보할 수 없는 구조상 한계가 있다는 비판의 목소리가 크다.

금융업계 한 관계자는 “채권을 회수하는 업무에는 보상이 뒤따르는데 보상이 없는 채무조정에 초점을 맞추기 어렵다 “며 “채권을 회수하는 것과 채무를 조정하는 것은 본질적으로 차이가 있다. 두 업무를 분리해서 각 전문기관에 위탁해야 정책의 효율성을 높일 수 있다”고 말했다.

출처: https://www.econovill.com/news/articleView.html?idxno=513388